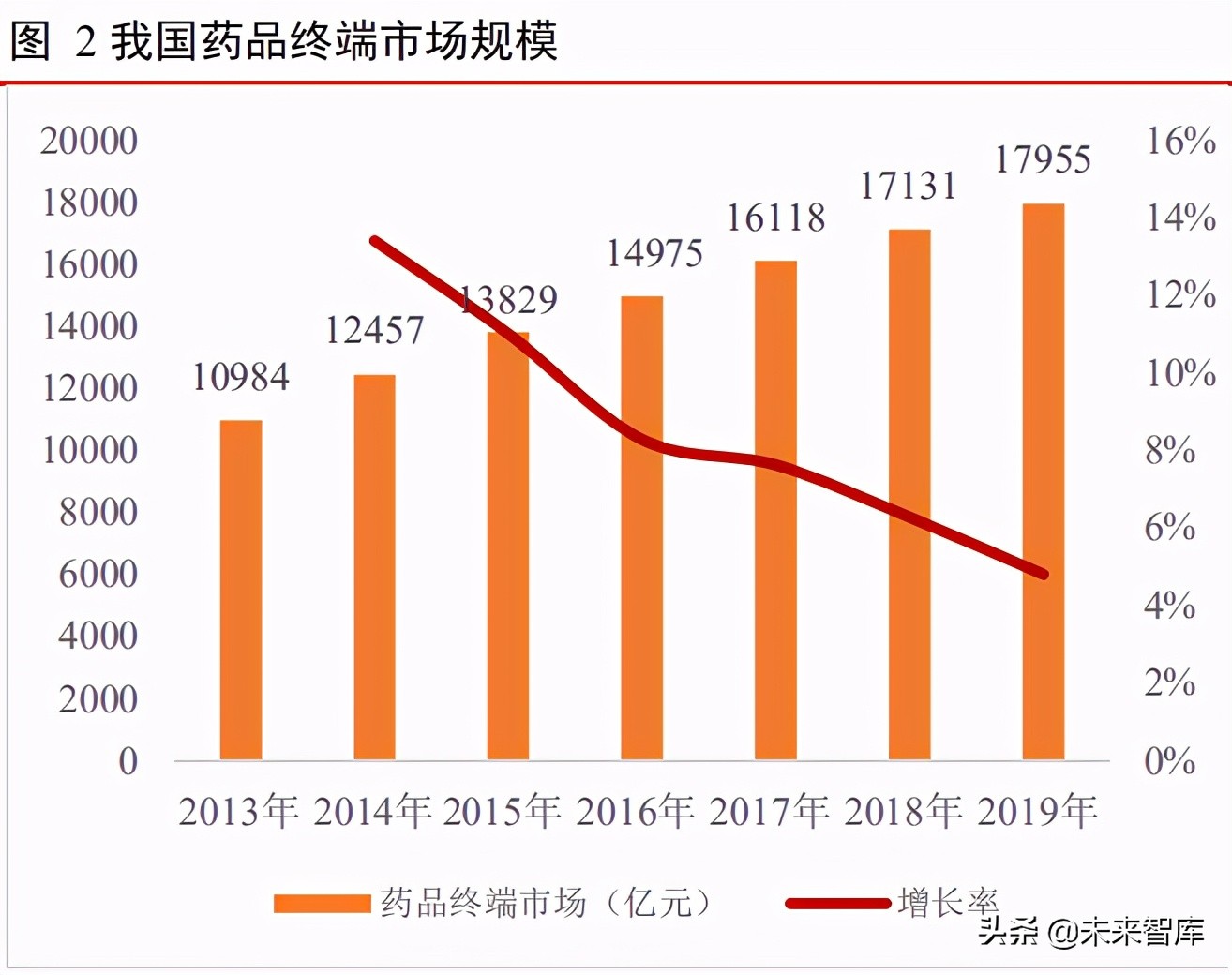

医药零售行业市场规模逐渐提升,近年来行业增速放缓。随着人口结构的变化、疾

病谱的迁移、医疗消费升级的加速以及医药行业政策的驱动,我国医药零售行业整体呈 现长期增长的趋势。我国药品终端市场从 2013 年的 10984

亿元增长到 2019 年的 17955 亿元,复合年增速(CAGR)为 8.54%。但随着两票制、药品耗材零加成、医保控费、药

耗集采等政策逐渐落地并常态化,我国药品终端市场整体增速逐年放缓,2019 年药品终 端市场同比增长

4.81%,增速进一步放缓。非药产品(主要包括医疗器械、营养保健品

等)终端市场从2015年的5820亿元增长到2019年的10200亿元,复合年增长率(CAGR) 为

15.06%,整体增速高于药品终端市场,目前仍然呈现高速增长的趋势。根据弗若斯特 沙利文预测,未来医药零售行业仍将保持稳定增长趋势,到 2030

年药品和非药产品终 端市场规模合计将达到 61750 亿元。

公立医疗机构仍然占据药品终端大部分市场,处方外流政策有望重新分配市场格局。

公立医疗机构仍然占据药品终端大部分市场,处方外流政策有望重新分配市场格局。 分不同的药品终端零售市场来看,在

2019 年药品终端市场 17955 亿元中,公立医院终 端销售额 11951 亿元,占比 66.6%;零售药店终端销售额 4196

亿元,占比 23.4%;公立 基层医疗终端销售额 1808 亿元,占比 10.0% 。从 2013-2019

年三大药品终端市场销售额占比变化情况来看,公立医院终端仍然是药品零售最主要的市场,虽然受药品政策影 响略有下降,但销售额占比仍稳定在

67%左右。而零售药店销售额占比维持在 23%左右, 波动幅度较小。未来随着处方药外流等政策的进一步落地执行,预计药品销售逐渐从医

院内往医院外市场流出,零售药店终端销售占比将逐渐提升,市场空间稳定增长,未来 药品终端市场格局有望重新分配。